qConocimiento

Conocimiento de gestión aplicado

Equipo de auditoría externa

Por Pilar Escolan Castan Angel Minondo Urzainqui Edición: 1

¿Qué es?

Un conjunto de personas (dos o más) que se reúnen para llevar a cabo una auditoría de otra entidad. También se denomina comisión de evaluación.

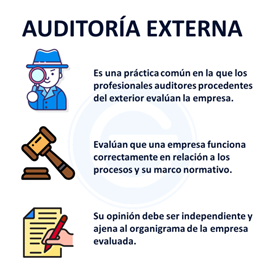

La principal diferencia con un equipo de auditoría interna es la independencia. Como señala AYCE, hay que tener en cuenta que “… un auditor externo es una persona totalmente independiente a una empresa, que se encarga de analizar las diferentes áreas de funcionamiento, con el objetivo de detectar posibles fallos de gestión y buscar las mejores soluciones para solventarlos …”

En el caso de auditorías parciales o de áreas pequeñas puede llevarse a cabo con una persona, que deberá cumplir los mismos requisitos y funciones que llevaría a cabo un equipo.

¿Para qué sirve?

Un equipo externo de auditoría aporta independencia, calidad de expertos e información objetiva sobre el cumplimiento de requisitos de una norma de referencia.

-Aportar un punto de vista independiente y de alta credibilidad de la entidad auditada, que genera confianza interna y/o externa. Su opinión profesional no está condicionada por intereses o presiones internas de la entidad auditada.

-Evaluar y explicar, desde una perspectiva de expertos externos, que una entidad funciona correctamente en relación a su marco normativo y los procesos que asume. Esto incrementa la probabilidad de encontrar elementos que pudieran poner en riesgo la conformidad con las normas de referencia y que no se acaban de detectar en las auditorías internas (por familiaridad, falta de tiempo, especialización, etc.).

-Generar informes que resumen puntos fuertes, áreas de mejora y posibles no conformidades respecto a la norma de referencia

Explicación

Una auditoría externa es un análisis que realiza un equipo auditor, ajeno a la entidad auditada, sobre los procesos que desarrolla la misma, para comprobar que se realizan de manera adecuada y cumpliendo los requisitos establecidos en una norma de referencia. La auditoría puede referirse a cualquier área de actividad de la empresa (economía, gestión, información, áreas específicas, etc.).

Para que el proceso de auditoría tenga validez ante terceros, la entidad certificadora debe estar acreditada oficialmente y disponer de un sistema de gestión, criterios, requisitos, guías y formatos de trabajo para el buen funcionamiento de los equipos de auditoría.

A continuación, vamos a ver aspectos relacionados con los requisitos básicos que deben cumplir los miembros de un equipo de auditoría externa, sus principales funciones y competencias, así como algunos elementos importantes vinculados a su selección, evaluación y disolución.

REQUISITOS BÁSICOS

En términos generales, los miembros del equipo deben cumplir una serie de requisitos, que se detallan en las Normas Internacionales de Auditoría (NIA) y que se concretan también en normas como la ISO 19011 de auditoría de sistemas de gestión. En general, se suele requerir:

-Homologación oficial como auditores/as de la norma de referencia. Conocimiento de la metodología, el proceso de auditoría y las responsabilidades de cada rol del equipo.

Es necesario que los miembros del equipo cuenten con competencias (conocimientos, habilidades y actitudes) necesarias para lograr los objetivos de la auditoría.

-Disponer de un compromiso explícito de profesionalidad, independencia, ética, imparcialidad, confidencialidad y enfoque basado en evidencias, que son principios básicos para la realización de auditorías.

-Conocimiento sobre los temas objeto de auditoría. Si todos no pueden saber todo, un equipo interdisciplinar incluye especialistas en diversas áreas.

Con frecuencia, el equipo está constituido por personas que tienen diferentes experiencias y estilos personales, e incluso diferentes especialidades.

Es preciso canalizar sus aportaciones para optimizar el proceso de auditoría externa.

-Ausencia de vínculo con la entidad auditada, en los términos establecidos por la entidad certificadora (ejemplo, procedencia, relación previa, conflictos de interés, etc.)

-Ausencia de conflictos de interés manifiestos entre los miembros

-Disposición durante todo el proceso de auditoría. Evitar al máximo la rotación de los miembros durante el proceso de auditoría. Es muy recomendable que el equipo que inicia la auditoría sea el mismo que la finaliza.

Es habitual que las entidades auditoras dispongan de un documento donde se detallan estos requisitos, en función del tipo de auditoría (sector, norma, etc.).

FUNCIONES Y COMPETENCIAS

Entre las funciones y competencias del equipo auditor, en base a las funciones organizativas, operativas y evaluativas podemos destacar las siguientes:

En relación con la organización del trabajo:

-Preparar documentos de trabajo e información relevante necesaria para realizar sus tareas (competencia: planificar y organizar)

En relación con la operativa:

-Cumplir con los requisitos, métodos y tareas establecidas para la auditoría (competencias: conocimientos metodológicos de auditoría, del tema a auditar, de la norma de referencia y de la tecnología necesaria, calidad de trabajo, aprender en forma continua).

-Realizar las preguntas derivadas del plan de auditoría de forma correcta y ordenada (competencia: comunicación clara y ordenada, autocontrol).

En relación con la evaluación y revisión de la información recogida:

-Recoger y analizar evidencias relevantes y suficientes para establecer conclusiones (competencias: conocimiento del sector, capacidad analítica).

-Verificar la aplicación de las acciones correctoras, cuando proceda (competencia: tolerancia a la presión).

-Registrar, argumentar y reportar al líder los hallazgos encontrados durante la auditoría (competencia: firmeza para mantener una postura razonada).

-Cooperar con los demás miembros y dar soporte al auditor líder (competencia: trabajo en equipo)

En cuanto al auditor/a Líder, es también auditor/a con alto conocimiento y experiencia y, además, responsable último de todas las fases de auditoría y de la coordinación del equipo por lo que, a las funciones anteriores, se añaden las siguientes:

1.- En relación con la organización del trabajo:

-Clarificar los objetivos y alcance de la auditoría.

-Asignar las funciones y responsabilidades al equipo auditor.

-Preparar el plan de auditoría.

-Organizar y coordinar las actividades de planificación, apertura, ejecución y cierre de la auditoría.

-Organizar y coordinar los canales de comunicación y las reuniones del equipo, así como con la entidad auditada.

-Asegurar la disposición de recursos necesarios de los miembros del equipo.

2.- En relación con la operativa:

-Realizar la presentación y cierre de las sesiones de auditoría

-Representar y hacer de portavoz del equipo.

-Clarificar las dudas que tenga el equipo.

3.- En relación con la evaluación y revisión de la información recogida:

-Preparar, integrar y presentar el informe de auditoría.

-Valorar la eficiencia de la auditoría, con el equipo, y proponer ajustes y mejoras.

En ocasiones especiales, también pueden participar en los equipos: auditores/as en prácticas formativas, expertos técnicos para consultar aspectos especializados o auditores líderes supervisores, en caso de que un auditor/a líder lo necesite. Para llevar a cabo estas funciones, el equipo debe tener claro que “… el éxito de la auditoría externa, es del equipo en sí y no de uno o algunos de los integrantes …” (ref. Auditool)

Además, debe disponer de la información necesaria para llevar a cabo su actividad (objetivos y alcance, distribución de roles, plan de auditoría, canales de comunicación, mecanismos de resolución de divergencias, formatos de trabajo, acceso a documentación de la entidad auditada, mecanismos de evaluación de la eficacia, etc.)

Es habitual que las entidades auditoras dispongan de un dossier de trabajo donde se detalla el funcionamiento de los equipos de auditoría y que está alineado con la carta de compromisos que entrega a la entidad auditada y que el equipo auditor debe conocer y utilizar como marco de referencia.

En la carta de compromisos se suele especificar, principalmente, la naturaleza y alcance de la auditoría, condiciones de acceso a la documentación, auditores/as y su responsabilidad, fecha de entrega del informe y coste de la auditoría.

SELECCIÓN DEL EQUIPO AUDITOR

Para seleccionar a los miembros del equipo auditor se deben tomar decisiones, en base al alcance y complejidad de la auditoría, como:

-Número de auditores/as, en función de los objetivos, alcance y duración estimada de la auditoría. Suele contar entre dos y cinco participantes.

-Procedencia de los miembros del equipo, en función de los requisitos de independencia y reglamentación del sistema de auditoría.

-Nivel de capacitación necesaria, en función de la temática y complejidad de las cuestiones a auditar.

-Aceptación de los auditores/as para participar en la auditoría en las condiciones establecidas por la entidad auditora y aceptación de la entidad auditada (no recusación por posible conflicto de interés).

-Selección del auditor/a líder, en función de la institución o área a auditar y del nivel de los miembros del equipo auditor (debe contar con formación especial de auditor/a líder y experiencia contrastada en la realización de auditorías).

Es habitual que las entidades auditoras dispongan de un procedimiento donde se detallan las acciones a realizar para la selección de equipos de auditoría. Así mismo, también es habitual disponer de posibles sustitutos, en caso de que se produzcan bajas en el equipo.

EVALUACIÓN DEL EQUIPO DE AUDITORÍA EXTERNA

Las principales características de un equipo de trabajo se refieren a generar una identidad orientada al logro de objetivos comunes, operar con tareas interdependientes y llevar a cabo reflexiones periódicas para mejorar su eficiencia y desarrollo.

Por ello, los equipos de auditoría externa, como cualquier otro equipo, deben evaluar el logro de sus objetivos con el fin de conocer su nivel de eficacia, y ser evaluados para facilitar su evolución (ver capítulo de competencias y evaluación de auditores/as en norma ISO 19011).

Todos los equipos tienen objetivos o estándares de buen resultado en una auditoría en términos de dedicación, plazos, métodos y satisfacción. Algunos de los indicadores utilizados son, por ejemplo:

-Tiempo total de auditoría (y también para casa una de las fases).

-Número de reuniones del equipo auditor (y también con la entidad auditada).

-Horas de dedicación del equipo, por fase de auditoría.

-Tiempo de envío de información de la entidad auditada al equipo auditor.

-Nivel de desempeño en tareas críticas de la auditoría.

-Quejas y sugerencias de la entidad auditada.

-Satisfacción de la entidad auditada con diversas acciones del equipo auditor.

DISOLUCIÓN DEL EQUIPO DE AUDITORÍA

El equipo de auditoría puede disolverse por cualquiera de las siguientes razones:

-Finalización del proceso de auditoría para el que fue constituido.

-Evidente desviación de los fines para los cuales fue creado.

-Conflicto de intereses de sus integrantes.

MÁS CONOCIMIENTO SOBRE EQUIPOS DE AUDITORÍA EXTERNA

Profundizar en el conocimiento de los equipos de auditoría externa abre nuevas preguntas como, ¿los equipos de auditoría interna están capacitados para realizar auditorías externas?, ¿hasta qué punto hay que demostrar la independencia de los miembros del equipo?, ¿existen buenas prácticas en relación con el control de la eficacia de los equipos de auditoría externa?, ¿cómo se aplican los planes de mejora a los equipos de auditoría externa?, ¿qué formación se considera necesaria para trabajar como auditor externo?, etc.

Se pueden consultar publicaciones sobre equipos de auditoría externa en diversos espacios digitales como Auditool https://www.auditool.org/, Universidad de Buenos Aires de Argentina http://bibliotecadigital.econ.uba.ar/econ, entre otros.

Si se quieren conocer otros conceptos de gestión, se puede acceder a la plataforma abierta: http://sugestion.quned.es/

Ejemplos prácticos

A continuación, se pueden ver algunos ejemplos accesibles, a través de internet, en el momento de redacción de esta ficha (las fuentes de origen pueden permitir, cambiar o suprimir su acceso):

-Ejemplo de estudio sobre competencias de los miembros de un equipo auditor (ref. Universidad de Talca, Chile, 2007) “… los resultados obtenidos en la encuesta, se da a conocer una lista de las competencias generales aceptadas en un 100% en todos los escalafones de una firma auditora externa, o sea, por los socios, gerentes, seniors y asistentes…”

https://www.researchgate.net/publication/338951666_COMPETENCIAS_PROFESIONALES_EN_LA_AUDITORIA_EXTERNA-Ejemplo de regulación nacional para la actividad de auditores externos de economía en Costarrica (ref. SCIJ, versión 8, 2010) “… este reglamento tiene por objeto establecer las normas que regirán para la contratación de las firmas de auditorías externas o auditores externos independientes, en los servicios de auditoría prestados a los sujetos supervisados por la Superintendencia General de Entidades Financieras …”.

http://www.pgrweb.go.cr/scij/Busqueda/Normativa/Normas/nrm_texto_completo.aspx?nValor1=1&nValor2=69322-Ejemplo de código de ética para auditores públicos de la Intervención General del Estado (ref. Ministerio de Hacienda, España, 2020) “… pretende dotar a los auditores públicos, en el ejercicio de sus competencias, de un conjunto de principios que rijan su actividad profesional … la deontología del auditor público ha de tener en cuenta unos requisitos adicionales a los establecidos con carácter general para los empleados públicos …”.

https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Control/CFPyAP/Documents/Copia_Electr%C3%B3nica_Cdigo%20tico%20para%20la%20auditora%20pblica.pdf-Ejemplo de buenas prácticas de equipos de auditoría (ref. Auditool, 2018) “… contar con un grupo auditor con perfiles y entrenamiento adecuado en los diferentes procesos misionales y de apoyo de la organización, incluido un auditor en sistemas de información …”

https://www.auditool.org/blog/auditoria-externa/6288-100-buenas-practicas-de-auditoria-y-mas-Ejemplo de carta de declaración de independencia de un auditor externo de Deloitte en México (ref. Qualitas, 2016)

https://qinversionistas.qualitas.com.mx/default/pdf/informacion-asamblea/mx/2016/09.-Carta-de-Independencia-del-Auditor-Externo.pdf-Ejemplo de preguntas que el Comité de Auditoría debería considerar para evaluar la efectividad de una auditoría externa (ref. KPMG) “… la competencia y las aptitudes del auditor deberían ser analizadas … debería considerar también la independencia, objetividad y escepticismo profesional del auditor …”.

https://assets.kpmg/content/dam/kpmg/ar/pdf/ICA/pub-local/evaluacion-efectividad-auditoria-externa.pdfAplicaciones y soportes frecuentes

| REDER | Algunas Aplicaciones | Algunos Soportes Observables |

|---|---|---|

| R | Establecer objetivos de éxito del equipo de auditoría externa | Cuadro de indicadores de auditoría |

| E | Selección de auditores/as para equipo | Requisitos de participación en un equipo de auditoría externa |

| Transmitir referencias para el funcionamiento del equipo | Guía de funcionamiento del equipo auditor | |

| Organizar roles y tareas de los miembros del equipo | Plan o agenda de auditoría externa | |

| Aceptación de los miembros del equipo auditor de las condiciones de la auditoría | Carta de compromiso, carta de aceptación | |

| D | Presentación del equipo a la entidad auditada | Carta o respuesta de auditoría |

| Formalizar el equipo auditor | Acta de constitución | |

| Anotar e intercambiar información ente miembros del equipo auditor | Medios tecnológicos, formatos de trabajo de auditoría externa | |

| Entregar conclusiones a la entidad auditada | Informe de auditoría externa | |

| E | Conocer el funcionamiento del equipo auditor | Cuestionario de eficacia de la auditoría, registro de desempeño individual o grupal, autoevaluación |

| Valorar el funcionamiento desde la entidad auditada | Test de valoración del comité de Auditoría | |

| R | Mejorar el funcionamiento del equipo | Plan de mejora de equipos de auditoría, reportes de valoración |

Cuestiones clave para autoevaluar Puede valorar la idoneidad de su práctica (máxima = 100)

| ¿Todos los miembros del equipo de auditoría externa cumplen los requisitos establecidos para su participación? |

| ¿Los miembros del equipo tienen claros los roles, funciones y tareas a realizar en la auditoría externa? |

| ¿El equipo dispone de la información necesaria para llevar a cabo la auditoría externa? |

| ¿El equipo dispone de los recursos necesarios para llevar a cabo la auditoría externa? |

| ¿Se ha transmitido a la entidad auditada la identidad y roles de los miembros del equipo? ¿Ha sido aceptado? |

| ¿El equipo se ha constituido formalmente? |

| ¿Se dispone de miembros sustitutos para el caso de que ocurra alguna baja? |

| ¿Existen indicadores vinculados al buen funcionamiento del equipo de auditoría? |

| ¿Se evalúa la eficacia del funcionamiento y resultados del equipo? |

| ¿Se ha transmitido y aplicado alguna mejora identificada durante el proceso de evaluación de eficacia? |

Información adicional del autor

| Autor: Pilar Escolan Castan Angel Minondo Urzainqui | Cargo: Técnico de economía |

| Empresa/organización: UNED Tudela | ||

| Actividad: Formación Universitaria | Contacto: www.unedtudela.es | |

Sobre el autor

| Empresa | UNED Tudela |

|---|---|

| Actividad | Formación Universitaria |

| web | www.unedtudela.es |

| Autor | Pilar Escolan Castan Angel Minondo Urzainqui |